认可财务稳定性,多家金融机构相信旭辉拥有穿越周期的能力

近日,花旗银行、汇丰银行、中信建投证券、银河联昌证券、海通国际等多家知名投行、券商先后给予旭辉积极评价,对旭辉财务、融资、销售等表现及未来发展表示认可,维持“买入”或“增持”评级。

海通国际在点评中指出:

花旗银行分析称:

汇丰银行表示:

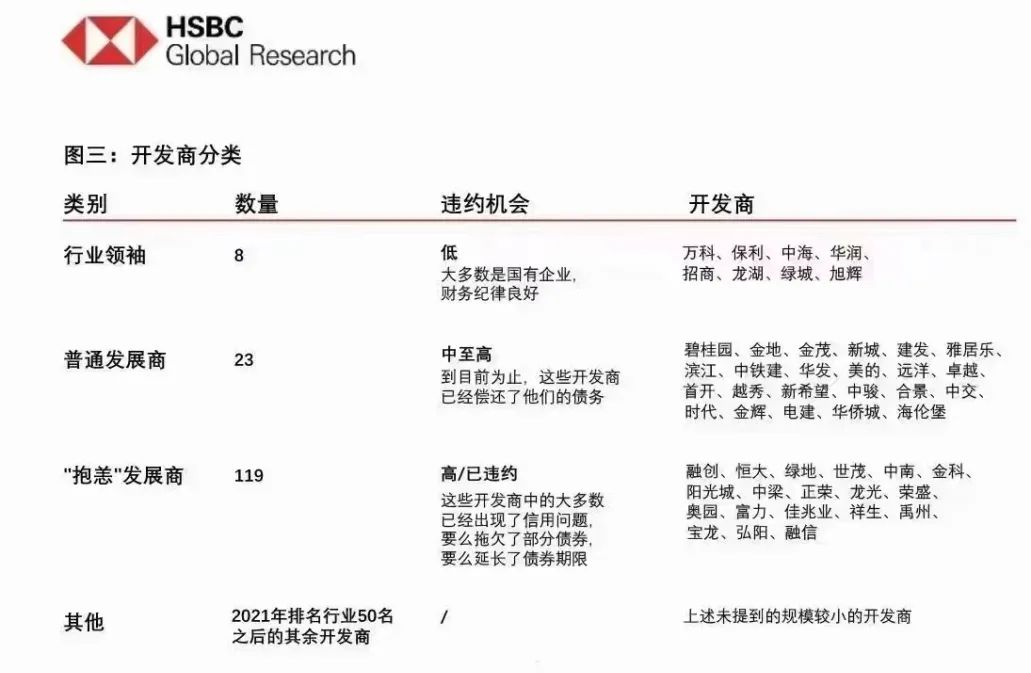

此外,汇丰还在一份行业报告中,将房企进行分类,精选8家房企作为“行业领袖”,旭辉也作为唯二民营房企入选此行列。汇丰认为这些“行业领袖”型房企长期来看极具韧性,其优质的土储、良好的财务表现、优异的管理层让他们将有机会赢得更大的市场份额。

图片来源:汇丰银行报告

花旗银行在研究报告中表示:

银河联昌证券则预计:

汇丰银行发布研究报告称:

自6月以来,公司先后发布多份增持股票及购买债券的公告。据统计,旭辉控股CEO林峰、独立非执行董事张永岳、独立董事林采宜及二十余名公司中高层累计增持超1060万股公司股票。此外,公司执行总裁陈东彪及CFO杨欣耗资954万元于二手市场购买境内公司债券。

银河联昌证券、中信建投证券等机构均表示:

中信建投证券、花旗银行、汇丰银行等多家机构均提到,旭辉是少数依旧在重点城市补充土储的民营企业。

中信建投证券还指出:

花旗银行则认为:

下半年,随着行业政策逐步落地,销售市场将进一步复苏,相信公司的销售将得以逐步回升,经营现金流安全垫因而得以进一步增厚,以更充裕的现金储备应对行业不确定性。

最新新闻

-

扫码关注官方微信

及时获取更多集团信息

-

旭辉集团